ブログ

住宅ローン減税が改悪になるかも。

不動産 幸司

こんにちは。

普段は不動産担当としてお家探しのお手伝いをさせていただいています。

中古リノベーションを検討されている方はもちろん、リフォーム済み物件、

新築物件などご希望に合わせて幅広くお手伝いさせていただいております。

物件のご紹介やご案内をさせていただく中での、ふとした気付き、学びなども

今後書いていこうと思いますので、少しでも参考にしてもらえたら嬉しいです。

お家を買った際に、条件をクリアできたら「住宅ローン減税」という制度を

使えるということはご存じの方も多いかと思います。

家を買おうと考えている方にとっては、かなりお得な制度です。

ざっくり言うと、住宅ローンの年末残高の最大1%が還ってくるもので、

しかもそれが10年間続くというものです。

もし条件をクリアできるようであれば、ぜひ利用することをおススメする制度です。

近年「住宅ローン減税」の内容が改正されたり、コロナで延長されたりと

情報が更新されているので、自分へのメモがわりにブログにも残しておこうと思います。

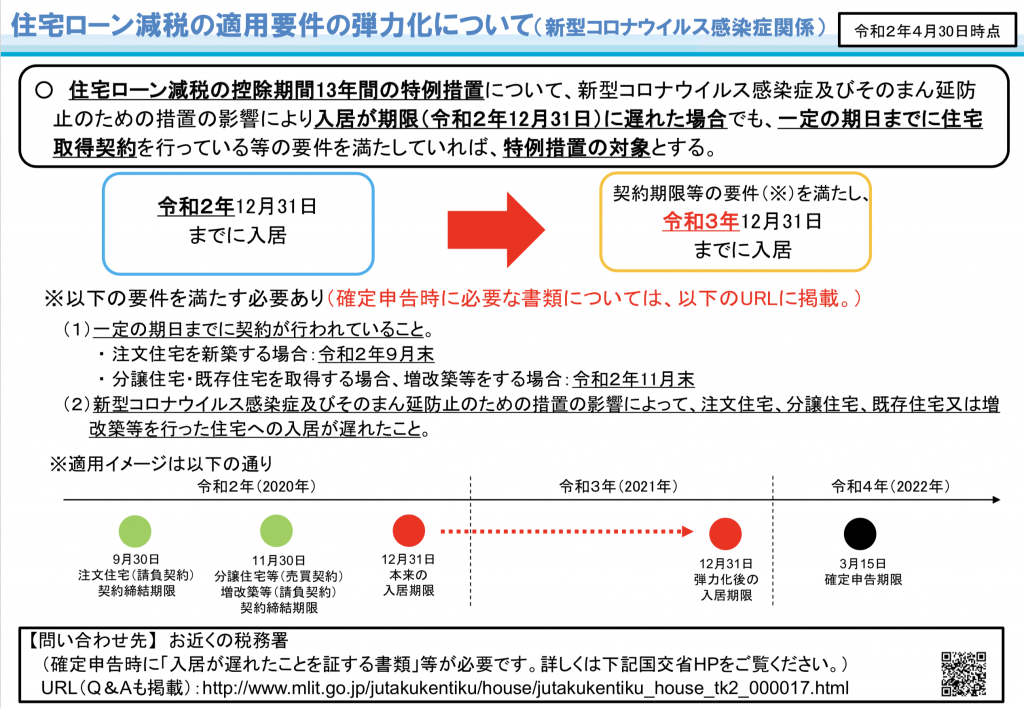

消費税10%への引き上げ時に住宅の買い控えを避けるための対策として、

減税期間を「10年」から「13年」に延長する措置が取られました。

当初は「2020年12月末まで」に入居という要件でしたが、

2020年に入るとコロナの影響で、「リフォーム工事が遅延した」

「設備や資材が届かない」「引き渡しができない」といったことが相次いだため、

改めて弾力化措置として入居期限が「2021年12月末まで」延長になりました。

色んな事情が重なり、もともとお得な制度ですが、今までにないほどお得さが増している状況です。

しかし、この減税制度も来年あたりには利用者にとっては「改悪」になるかもしれません。

いまは稀にみる低金利時代で、今後すぐには金利は上がらないだろうと考える方も多く、

変動金利を選択する方が多いため、大半の方が1%以下の金利で住宅ローンを組まれております。

最初にも書いた通り、住宅ローン減税は、年末残高の最大1%が還ってくるという制度なので、

金利1%以下で借りている方は金利負担よりもプラスで還ってきているという事象が起きています。

仮に、下記条件で借りたとます。

借入金額:2,500万円 金利:0.5% 返済方法:元利均等

この場合、毎月の返済額は約65,000円で、1年で78万円返済します。

そのうち、金利分が約12万円、元本返済分が66万円になります。

そうすると1年後の住宅ローン残高は約2,400万円。その年の減税額は約24万円になります。

金利分より多くお金が還ってくる計算になり、これが「逆ザヤ」と言われ、

ちまたでは、住宅ローンを借りれば借りるほど儲かると言われている理由です。

本来、住宅ローン減税の目的は、住宅ローン利用者の金利負担を

軽くするための制度だったので、この逆ザヤが問題視されてきております。

この逆ザヤを解消するために、減税される金額の上限を

「住宅ローン残高の1%、または、所得税・住民税の金額のいずれか少ない方」に

するという改正案が出されるのではと言われています。

また、この改正を機に、銀行間の住宅ローン金利の引き下げ競争に

変化が起こる可能性もあります。

もし、金利が低くても減税額との逆ザヤが生じないのであれば、

過度な引き下げ競争も起きなくなり、金利が1%近い水準に上がっていくことも考えられます。

お家を購入する方にとっては、この2021年はお得に買える絶好のタイミングかもしれません。

現行のお得な制度が適用になるのは、下記のような条件になります。

▼契約日

注文住宅:2021年9月30日まで

分譲住宅等:2021年11月30日まで

▼入居日

2022年年末まで

住宅ローンでお家を買ったものの、制度や改正内容を知らずに

損をしてしまうのは本当にもったいないです。

いまお家探しや購入を検討されている方は、

このような情報も考慮しながら、検討してみてはいかがでしょうか?

green建築工房では不動産の取り扱いもしております。

お家探しをしている方の参考になるような情報も発信していければと思います。

なんでもお気軽にご連絡ください。